マンション管理組合の皆様、こんにちは。

「大規模修繕の入札をしたら、予算を2割もオーバーした」「修繕積立金の値上げ案が総会で否決された」——最近、こうした悲鳴にも似た相談が急増しています。

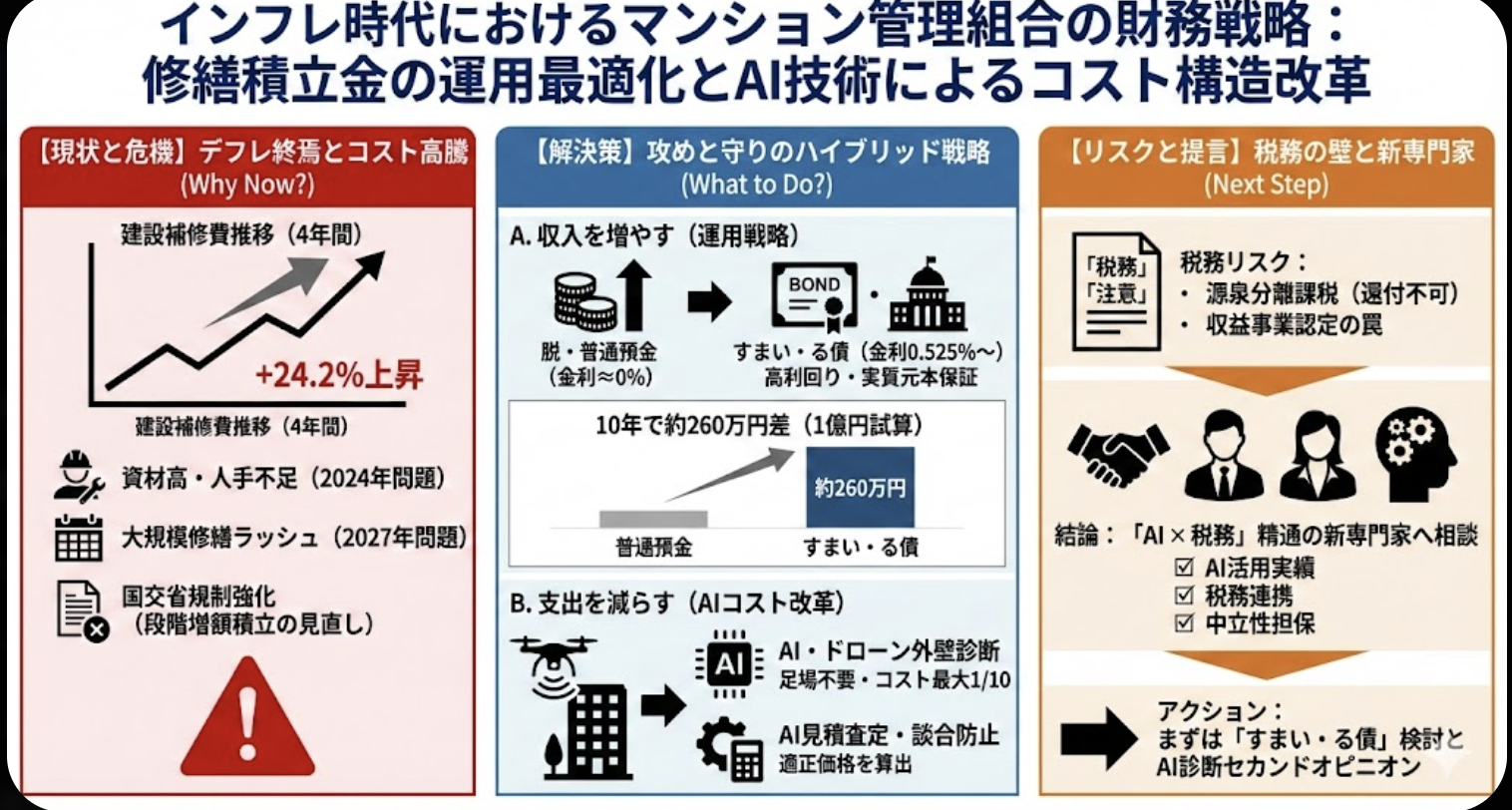

原因は明らかです。**「インフレ(物価上昇)」**です。

これまで「デフレ」を前提に作られてきた長期修繕計画は、今や完全に破綻しつつあります。本記事では、この危機を乗り越えるための「攻め(運用)」と「守り(コスト削減)」の戦略について解説します。

インフレがマンションを直撃する理由

建設コストの急騰

建設工事費デフレーター(建設コストの指数)は、2015年を100とすると、2024年には約130〜140まで上昇しています。つまり、**「昔と同じ工事をするのに、費用が1.3倍〜1.4倍かかる」**ということです。

- 材料費の高騰: 円安やエネルギー価格上昇により、コンクリート、鉄筋、塗料などの価格が軒並み上がっています。

- 人件費の高騰: 建設業界の深刻な人手不足と「2024年問題(残業規制)」により、労務費が急上昇しています。

「現金のまま」持つリスク

多くの管理組合は、修繕積立金を「普通預金(金利0.001%程度)」で眠らせています。しかし、物価が年2%上昇する中で、金利がほぼゼロであれば、実質的な資産価値は毎年2%ずつ目減りしていることになります。

「安全のために預金している」つもりが、実は「確実にお金を減らしている」のが現状なのです。

対策1:資産運用で「お金に働いてもらう」

管理組合でも、リスクを抑えつつ資産運用を行うことは可能です。

ペイオフ対策と利回り確保

| 金融商品 | 特徴 | リスク |

|---|---|---|

| 決済用預金 | 利息はつかないが、全額保護される(ペイオフ対策) | インフレに弱い |

| マンションすまい・る債 | 住宅金融支援機構が発行。10年満期で金利が高め | 中途換金リスク(原則不可ではないが手続きが必要) |

| 個人向け国債(変動10年) | 国が発行。金利上昇に合わせて利息も増える | 元本割れなし(中途換金でも) |

特に**「マンションすまい・る債」や「個人向け国債」**は、元本保証性が高く、普通預金よりも有利な運用先として検討に値します。

注意点:税金 管理組合が利息を受け取る際、約20%の税金が源泉徴収されます。収益事業を行っていない管理組合の場合、この税金は還付されない(取り戻せない)ため、実質利回りは下がります。

対策2:AI活用で「無駄な支出を削る」

収入(積立金+運用益)を増やすには限界があります。そこで重要なのが、テクノロジーを活用した**「支出の削減」**です。

ドローン×AIによる外壁診断

従来、外壁の調査は足場を組んで人間がハンマーで叩く「打診調査」が主流でした。しかし現在は、赤外線カメラ搭載ドローンとAI解析が革命を起こしています。

- 足場不要: 数百万円〜数千万円の仮設費用を削減

- 工期短縮: 数週間かかっていた調査が数日で完了

- 客観性: AIが温度変化から浮きを検知するため、「過剰な補修判定」を防げる

AIによる見積もり査定

「この工事費は適正なのか?」——素人の理事には判断できません。そこで、AI見積もり査定サービスの出番です。

建物の仕様や地域データを入力すると、AIが「適正価格(実勢価格)」を算出します。これを武器に管理会社や施工業者と交渉することで、談合による不当な上乗せを阻止し、数百万円単位のコストダウンに成功する事例も出ています。

まとめ:インフレ時代の新常識

「積立金の値上げ」をお願いする前に、やるべきことがあります。

- 眠っている資金を運用に回す(すまい・る債、国債など)

- 最新技術でコストを削る(ドローン診断、AI査定)

これらを実践し、「理事会はこれだけ努力しました」と示すことができれば、住民の合意形成もスムーズに進むはずです。

詳細調査報告書を読む(Gemini Deep Research による網羅的分析)

インフレ・金利上昇局面におけるマンション管理組合の資産防衛戦略とAI技術によるコスト削減に関する包括的調査報告書

1. エグゼクティブサマリー

本報告書は、歴史的な円安とインフレ、そしてマイナス金利解除による金利上昇という新たな経済局面において、マンション管理組合が取るべき財務戦略を包括的に分析したものである。

従来の「デフレ・低金利」を前提とした管理運営(現金の普通預金放置、前例踏襲型の修繕発注)は、実質的な資産価値の毀損を招いており、持続可能性を脅かす最大のリスク要因となっている。

調査の結果、以下の3点が明らかになった。

- 建設コストの急騰: 資材費・労務費の上昇により、修繕積立金の不足が構造的な問題となっている。

- 運用の必要性: インフレ率を下回る預金金利では資産が目減りするため、「マンションすまい・る債」や国債等の安全資産による運用が不可欠である。

- テクノロジーによるコスト削減: AI・ドローン等の新技術導入により、従来の手法と比較して劇的なコスト削減と品質向上が可能である。

本報告書は、管理組合が「金融リテラシー」と「テクノロジー」を武器に、インフレ時代を生き抜くための具体的なアクションプランを提示する。

2. インフレと建設コスト上昇の構造的要因

2.1 建設工事費デフレーターの推移と予測

国土交通省が公表する「建設工事費デフレーター」は、2015年を100とした場合、2023年時点で約130〜140の水準まで上昇している 1。これは、過去に1億円で実施できた大規模修繕工事が、現在は1.3億〜1.4億円かかることを意味する。

この上昇トレンドは一過性のものではなく、以下の構造的要因により長期化・常態化すると予測される。

資材価格の高騰: 円安の定着と地政学的リスクにより、輸入に依存する原材料(原油、鉄鉱石、木材等)の価格が高止まりしている。 労務費の上昇: 建設業界の就業者数はピーク時から約3割減少し、高齢化が進行している。さらに2024年4月から適用された「働き方改革関連法(時間外労働の上限規制)」により、一人当たりの労働時間が制限され、工期延長と人件費単価の上昇を招いている 2。

2.2 修繕積立金の「実質価値」の毀損

多くの管理組合が作成している「長期修繕計画」は、物価変動率を考慮していない、あるいは極めて低く見積もっているケースが多い。 例えば、年2%のインフレが10年続けば、現金の購買力は約18%低下する。積立金を値上げせずに据え置くことは、実質的に「毎年予算を削減している」のと同じであり、将来の資金ショートは数学的に不可避である。

3. ペイオフ対策と資産運用の最適解

管理組合の資産(修繕積立金)は、数千万円から数億円に及ぶが、その保全と運用には法的な制約と実務上の課題がある。

3.1 預金保険制度(ペイオフ)の壁

銀行が破綻した場合、保護されるのは「1金融機関につき1預金者あたり元本1,000万円まで」である。管理組合は「1預金者」として扱われるため、数億円を持っていても保護されるのは1,000万円のみとなる 3。

決済用預金(利息ゼロ): ペイオフ対策として全額保護される「決済用預金」を利用する組合も多いが、インフレ下で利息ゼロの口座に資金を放置することは、資産防衛の観点からは「敗北」を意味する。

3.2 推奨される運用ポートフォリオ

元本割れのリスクを極限まで抑えつつ、インフレに対抗するための現実的な運用商品は以下の通りである。

1. マンションすまい・る債(住宅金融支援機構債券)

- 概要: 住宅金融支援機構が管理組合向けに発行する債券。

- メリット: 国の認可法人による発行で信用度が高い。10年満期で、一般の定期預金よりも高めの金利が設定される傾向にある 4。

- デメリット: 中途換金は原則としてできないわけではないが、手続きが必要であり、市場金利の状況によっては元本割れのリスクがゼロではない(ただし、満期保有すれば元本は保証される)。

- 活用法: 大規模修繕工事の実施時期に合わせて満期を設定し、計画的に積み立てる。

2. 個人向け国債(変動10年)

- 概要: 国が発行する債券。「個人向け」という名称だが、管理組合(人格のない社団)でも購入可能な金融機関が存在する(要確認)。

- メリット: 「変動金利」であるため、世の中の金利が上がれば受取利息も増える(インフレに強い)。発行から1年経過すれば中途換金可能で、その場合も国が元本を保証するため元本割れしない 5。

- 活用法: 流動性を確保しつつ、インフレヘッジを行うためのコア資産として運用。

4. 運用シミュレーション:1億円を10年間運用した場合

| 運用方法 | 運用金額 | 金利(年率) | 10年間の受取利息(税引前) |

|---|---|---|---|

| ケースA:全額普通預金 | 1億円 | 0.001% | 10,000円 |

| ケースB:すまい・る債併用 | 5,000万円 | 0.525% | 2,625,000円 |

| 差額(逸失利益) | -- | -- | 約261万円 |

この約261万円という差額は、決して小さくない。例えば、後述するAIによる外壁劣化診断の費用や、共用部照明のLED化工事費用、あるいは管理組合の活動費(専門家への報酬等)を十分に賄える金額である。リスクをほとんど取らずにこれだけの経済的メリットを享受できる機会を逃すことは、実質的な損失と同義である。

5. 資産運用における税務上の複雑性とリスク管理

管理組合が資産運用を行う際、最大の障壁となるのが税務処理の複雑さである。管理組合は法人税法上「人格のない社団等」に分類され、営利を目的としないため原則として非課税であるが、特定の経済活動については課税対象となる 14。

5.1 利子所得に対する課税の仕組み(源泉分離課税)

管理組合が受け取る預金利息や国債・すまい・る債の利子については、受け取り時に一律 20.315%(所得税15.315%+地方税5%)が源泉徴収される。これを「源泉分離課税」と呼ぶ 16。

- 申告不要の原則: 利子所得は源泉徴収によって課税関係が完結するため、通常、管理組合が確定申告を行う必要はない 18。

- 還付の不可能性: 一般的な法人であれば、赤字決算の場合などに源泉徴収された所得税の還付を受けることができる。しかし、「人格のない社団」である管理組合の場合、収益事業を行っていない限り、利子所得から源泉徴収された税金を取り戻す(還付を受ける)ことは制度上、原則としてできない 19。

- 二重課税の解消(地方税): かつては利子割(地方税5%)が法人税割から控除できる仕組みがあったが、平成28年の税制改正により、法人(および人格のない社団)が受け取る利子については地方税の特別徴収(源泉徴収)が廃止された(※国債等の特定公社債等は引き続き対象となる場合があるなど複雑なため、金融機関への確認が必要)。いずれにせよ、非営利型の管理組合にとって「引かれた税金は戻ってこないコスト」として計算する必要がある。

5.2 「収益事業」とみなされる境界線

インフレ対策として資金を得ようとする際、運用以外の手段(資産の活用)を行うと、税務上の「収益事業」に該当し、申告義務が発生するリスクがある。法人税法では、以下の3要件を満たす事業を収益事業と定義している 15。

- 政令で定める34業種に含まれること(不動産貸付業、物品販売業など)。

- 継続して行われること。

- 事業場を設けて行われること。

具体的な課税リスク事例:

- 駐車場外部貸出: 区分所有者に空きがないため、外部の第三者に駐車場を有料で貸し出す行為。これは「不動産貸付業」に該当し、課税対象となる。サブリース契約であっても同様である。

- 携帯電話基地局の設置: マンションの屋上スペースを通信事業者に貸し出し、アンテナ設置料を得る行為。これも不動産貸付業とみなされる。

- 太陽光発電の売電収入: 余剰電力を電力会社に売却して継続的な収入を得る場合、「製造業」または「物品販売業」等に該当する可能性がある。

申告義務とペナルティ: 収益事業に該当する場合、管理組合は税務署に「収益事業開始届出書」を提出し、毎年、その事業から生じた所得に対して法人税(約23%〜)、地方法人税、法人住民税等を納付しなければならない。

特に注意すべきは、「赤字でも均等割がかかる」 という点である。法人住民税の均等割(年間7万円程度、自治体による)は、収益事業を行っているという事実だけで課税される。例えば、駐車場の外部貸し出しで年間5万円の利益しか出ていない場合でも、7万円の均等割を支払えば手残りはマイナスとなる。

また、無申告のまま長期間放置し、税務調査で指摘された場合、過去5年分に遡って本税に加え、無申告加算税や延滞税が課される 15。インフレ対策のつもりが、税務コストで資金を流出させる結果にならないよう、事前の緻密なシミュレーションが不可欠である。

6. AI(人工知能)技術を活用した「支出の最適化」

インフレ対策の方程式は「収入増(運用)+支出減(コスト削減)」である。収入増には税務リスクや元本リスクの制約がある一方、支出の削減、特にAI技術を活用した効率化には即効性があり、リスクも低い。

6.1 AI・ドローンによる外壁劣化診断の革新

従来、大規模修繕工事の前段階で行われる建物診断(外壁調査)は、足場を設置したり、ゴンドラや高所作業車を使用して検査員が打診棒で壁を叩く「打診調査」が一般的であった。これには多額の仮設費用と人件費、そして長い工期が必要となる。

コストと時間の劇的な削減: 現在、赤外線カメラを搭載したドローンが外壁を撮影し、AIがその熱画像を解析してタイルの浮きや剥離、ひび割れを検知する技術が実用化されている。 この手法の導入効果は劇的である。足場の設置が不要となるため、従来の調査コストを最大で10分の1に削減できた事例が報告されている 22。また、別の商業ビルの事例では、調査費と施工費を合わせて30%以上削減し、工期も大幅に短縮することに成功している 23。

客観的データによる「過剰修繕」の防止: 従来の目視・打診調査は検査員のスキルや主観に依存するため、安全を見て広めの範囲を「補修必要」と判定する傾向があった。一方、AIによる画像解析は、膨大なデータベースとディープラーニングに基づいて劣化箇所を客観的かつピンポイントで特定する。これにより、本当に必要な箇所だけを補修する精度の高い工事計画が可能となり、無駄な修繕費の支出を抑制できる 22。

6.2 AIを活用した長期修繕計画の最適化と談合防止

長期修繕計画(長計)の作成は、将来の資金需要を予測する羅針盤であるが、その精度には課題が多い。管理会社や設計コンサルタントが作成する計画は、しばしば安全率を過剰に見込んだり、特定の業者に有利な仕様になっていたりする場合がある。

セカンドオピニオンとしてのAIシミュレーション: 近年、「高木企画AI長期修繕計画」や「GMO賃貸DX」などのサービスが登場しており、これらはAIが郵便番号(地域係数)や建物の仕様データを読み取り、適正な市場価格(実勢価格)に基づいた修繕計画を瞬時にシミュレーションする 24。 このAIシミュレーション結果を、管理会社から提案された計画と比較することで、「なぜこの項目の単価が相場より高いのか?」 という具体的な問いを投げかけることが可能になる。

談合(談合)の抑止力: 大規模修繕工事における最大のコスト要因は、業者間の談合による価格吊り上げである。AIを用いて算出された「客観的な適正価格」を理事会が把握していることは、業者に対する強力な牽制となる。見積もりがAIの算出価格と大きく乖離している場合、その根拠を追求することで、不当な利益の上乗せを阻止し、数千万円単位のコストダウンを実現できる可能性がある 24。

6.3 AIチャットボットによる管理業務の効率化

日常の管理業務においても、AIチャットボット(ChatGPT連携型など)の導入が進んでいる。 24時間365日、居住者からの「ゴミ出しの日程は?」「駐車場の手続きは?」といった定型的な問い合わせにAIが自動応答することで、管理員や理事会役員の対応負担を大幅に軽減できる 26。 これにより、管理会社への業務委託内容を見直し(例えば、有人管理の時間短縮など)、管理委託費の削減交渉を行う材料とすることができる。また、多言語対応が可能になることで、外国人居住者とのトラブル防止にも寄与する。

7. 結論と提言:新たな専門家像「AI×税務」マンション管理士

7.1 インフレ時代の管理組合が直面する「複合課題」

本調査により、インフレ下のマンション管理には、以下の3つの要素を同時並行で処理する高度な経営判断が求められていることが明らかになった。

- 金融リテラシー: 「すまい・る債」や国債を活用し、インフレ率に負けない利回りを確保するポートフォリオ管理。

- 税務コンプライアンス: 収益事業の該当性判断、源泉徴収の処理、そして節税(無駄な税金の回避)の実務。

- テクノロジー活用: AI・ドローン等の最新技術を導入し、旧態依然とした建設・管理業界のコスト構造にメスを入れる交渉力。

7.2 既存の管理会社・コンサルタントの限界

残念ながら、これらの課題を既存のパートナーだけで解決するのは困難である。

- 管理会社: 工事受注や管理委託費の維持が利益の源泉であるため、コスト削減につながるAI導入や、手間がかかるだけの債券運用には消極的(利益相反)になりがちである。

- 一般的なマンション管理士: 管理規約や区分所有法の知識には長けているが、最新の「FinTech(金融技術)」や「ConTech(建設技術)」、そして複雑な「税務実務」までを網羅している専門家は極めて稀である。

7.3 提言:AIと税務に精通したマンション管理士への相談

インフレによる資産枯渇の危機を乗り越え、マンションの資産価値を守り抜くためには、従来の枠組みを超えた専門家の支援が不可欠である。

本報告書の結論として、管理組合は単なる運営顧問ではなく、「AI技術によるコスト削減実務」と「資産運用に伴う税務戦略」の両輪に精通した、次世代型のマンション管理士に相談することを強く推奨する。

具体的には、以下の要件を満たす専門家を探し、セカンドオピニオンを求めるべきである。

- AI活用の実績: ドローン診断やAI見積もり査定を用いた具体的なコスト削減実績を提示できるか。

- 税務との連携: 管理組合特有の税務(収益事業判定など)について、提携税理士と共に具体的なシミュレーションを提供できるか。

- 中立性の担保: 工事会社や金融機関からのバックマージンではなく、管理組合の利益最大化を成果とする報酬体系を持っているか。

インフレは待ってくれない。「修繕費が足りない」と気付いた時には、既に手遅れである可能性がある。今、この瞬間から、テクノロジーとファイナンスを武器にした新しい管理運営へと舵を切ることが、未来の居住者に対する最大の責任である。

ジェミニさん

AIマンション管理アドバイザー