マンション管理組合の皆様、こんにちは。

ここ数年の物価上昇と建設コスト高騰により、マンション管理財政はこれまでとは質の違うプレッシャーを受けています。

国土交通省の「令和5年度マンション総合調査」では、**長期修繕計画に対して修繕積立金が不足しているマンションが36.6%**に上るとされています。

さらに、修繕積立金の運用先を見ると、

- 普通預金:76.8%

- 定期預金:35.1%

- 決済性預金:25.6%

- マンションすまい・る債:19.1%

と、極めて安全性の高い預金・公的債券に偏っているのが現状です。

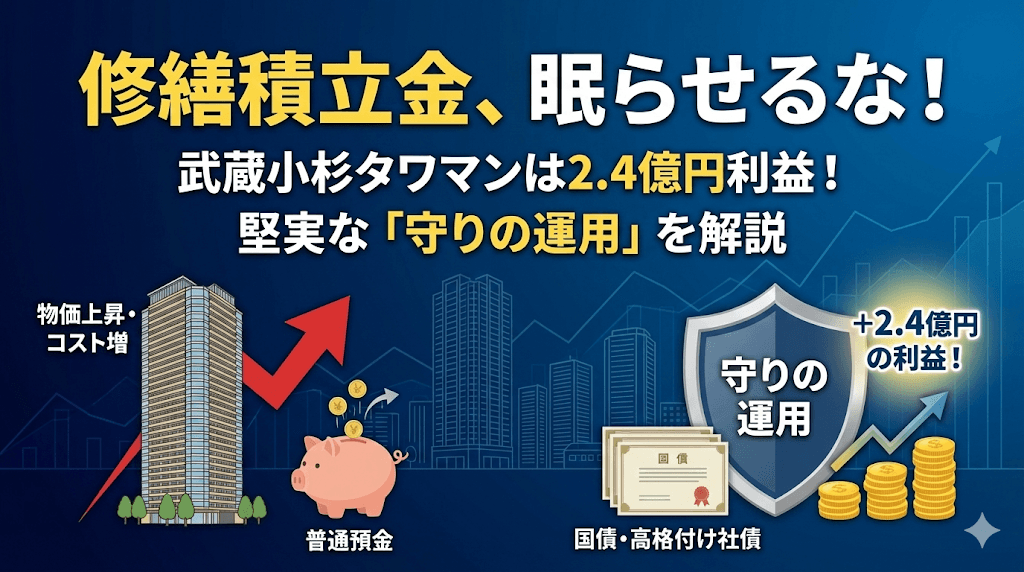

こうした中で、**パークシティ武蔵小杉ミッドスカイタワーが「駐車場外部貸しなどの実物資産運用と金融資産運用を組み合わせて約2億4,000万円の利益」「現在は約20億円超を高格付け社債等で運用」**という事例は、多くの管理組合から注目されています。

本稿では、この事例から学べることと、一般的な管理組合でも取り入れやすい資産運用の進め方を整理します。

1. なぜ今「修繕積立金の運用」が話題なのか

タワーマンション特有のリスク

超高層マンション(タワーマンション)は、一般的な中層マンションに比べて修繕単価が上がりやすい構造的なハンデを抱えています。

- 足場不要のゴンドラ工法(高所作業用の特殊設備)

- 防災設備や複数基エレベーターの更新

- 免震装置・屋上設備などのメンテナンス

「何もしないリスク」の顕在化

インフレ率が2〜3%で推移する時代において、普通預金(金利0.001%台)に預けたままでは、実質的に資産が目減りしていきます。

💡 考え方 「安全に預けている」つもりが、10年後には購買力ベースで2〜3割減っている——これが「何もしないリスク」です。

法改正と管理計画認定制度の影響

管理計画認定制度は2022年から既にスタートしていますが、2025年に改正された区分所有法(2026年4月施行予定)や、同年改正のマンション標準管理規約により、その位置づけはさらに重くなっています。「適切な長期修繕計画」と「実現可能な資金計画」が、制度面からも強く求められる流れにあります。

2. 武蔵小杉タワーマンションの運用モデル

ケース概要

パークシティ武蔵小杉ミッドスカイタワー(神奈川県川崎市)は、59階建・約800戸規模の大規模タワーマンションです。

| 項目 | 内容 |

|---|---|

| 修繕積立金の運用残高 | 20億円強 |

| 15年間の運用利益 | 約2億4,000万円(駐車場外部貸し等の実物資産運用+金融資産運用の合計) |

| 運用対象 | 日本国債・高格付け社債 |

当初は段階増額方式で修繕積立金が設定されており、「このままでは将来月6万円規模まで上がりかねない」という危機感から、理事会が積極的な財務戦略を検討し始めたとされています。

「売買の意外なルール」=極めて保守的な機械運用

メディアでは「売買の意外なルール」という見出しが付いていますが、中身を金融の視点で見ると非常に保守的で合理的です。

① 投資対象の限定

- 日本国債・高格付け社債に限定

- 格付け**「A+以上」**の債券のみ(JCR・R&I等の国内格付機関ベース)

- 株式・投資信託・外貨建て・仕組み債などは一切対象外

② 銘柄選択ルール

- 証券会社から提示された「基準を満たす債券リスト」のうち

- ⇒ 「最も利率の高いもの」を機械的に選ぶルール

- 理事個人の好き嫌いや相場観は介在させない

③ 満期の制限

- 償還期間は**「10年以内」**

- 長期修繕計画と照らし合わせ、資金が必要になる前に確実に満期が来るよう、**ALM(資産負債管理)**の考え方を導入

💡 ポイント このルールは、「運用のプロの勘や賭けに頼らず、誰が理事になっても同じ結果になる仕組み」を目指したものと整理できます。

リスク管理の3つの柱

同管理組合では、財務会計細則に次のようなリスク制限を明文化したとされています。

1. 分散投資(1銘柄あたり約1億円まで)

約20億円のうち、1銘柄あたりの上限を約1億円(=全体の5%)に制限。仮に1社がデフォルトしても、損失は全体の5%で済み、長期修繕計画が致命的に破綻しないようにしています。

2. 流動性の確保(全額は投資しない)

直近数年で必要になる工事費相当額は現預金や決済性預金で確保し、それを超える「数年は使わない資金」だけを債券運用に回す構造です。

3. ルールの規約化と継続性

- 上記の投資条件・上限・満期の考え方を財務会計細則に明記

- 臨時総会で承認を得て、理事会の裁量では変えられないルールに

- 理事会は「ルール通りに実行したか」をチェックする役割に集中

超高層マンションで高額な修繕費が予想されるからこそ、「守りを固めたうえで、インフレに負けない程度の利回りを確保する」という極めて現実的なモデルだと言えます。

3. 一般の管理組合が取りうる選択肢

現実的な商品ラインナップ

管理組合が検討しやすい運用先は、大きく以下のように整理できます。

| 商品 | 利点 | 欠点 |

|---|---|---|

| 普通預金 | 即時出金・安全性が高い | 金利0.001%台、インフレに追いつかない |

| 定期預金 | 普通預金よりやや高い金利 | 満期前解約で利率低下 |

| 決済性預金 | ペイオフ対象外で全額保護 | 利息はつかない |

| マンションすまい・る債 | 利率0.5%前後、中途換金可 | 10年満期、1口50万円単位 |

| 国債・社債 | 高格付け社債で1.5〜2%台程度の利回り(条件により2%台後半〜3%程度も) | 発行体リスクあり、知識が必要 |

マンションすまい・る債とは?

住宅金融支援機構が発行する管理組合向けの10年債です。

- 発行体:独立行政法人住宅金融支援機構

- 単位:1口50万円、最大10回の継続購入が可能

- 2025年度の利率:

- 通常:0.525%(税引前)

- 管理計画認定マンション:0.575%(税引前)

- 中途換金:1年以上経過すれば原則可能

普通預金より高く、国債に準じた安全性を持つことから、**「初めての資金運用」**として位置づけられることが多い商品です。

4. 段階的ステップで始める資産運用

すべての管理組合が、いきなり社債ポートフォリオ運用に踏み切る必要はありません。次のようなステップを踏むと現実的です。

ステップ1:普通預金+すまい・る債の組み合わせ

- 当面(1〜3年)に使う見込みがある資金:普通預金・決済性預金

- 5〜10年後の修繕に使う資金の一部:マンションすまい・る債

ステップ2:運用実績を積んで範囲を広げる

- すまい・る債の利息・償還を経験することで、理事会・組合員が「債券運用とは何か」を体感

- その後、「国債」「A+以上の社債」などへ範囲を広げるかを検討

📌 今後の動き 財務省の方針により、個人しか購入できなかった個人向け国債の一部を、管理組合でも購入可能とする制度改正が進められています。2026年度末(2026年12月募集)〜2027年初にかけて開始予定とされており、運用の選択肢は今後さらに広がる見込みです。

5. ざっくりシミュレーション:30年でどれだけ差がつく?

修繕積立金残高3億円のマンションで、常に1億円を「余剰資金」として運用すると仮定します(単利でざっくり計算)。

| ケース | 金利 | 年間利息 | 30年間の利息合計 |

|---|---|---|---|

| A:普通預金 | 0.001% | 約1,000円 | 約3万円 |

| B:すまい・る債 | 0.5% | 約50万円 | 約1,500万円 |

| C:高格付け社債 | 2.0% | 約200万円 | 約6,000万円 |

⚠️ 注意 数字はあくまで机上の計算ですが、「普通預金のまま」と「0.5〜2%程度の債券運用」とでは、数千万円規模の差が生じ得ることが分かります。

この差額があれば、大規模修繕の値上げ幅を抑えたり、予備費・防災対策への上乗せに充てたりすることも現実的になります。

6. 税制面のポイント

修繕積立金の利子には、税金もかかります。

- 個人の利子所得:20.315%(所得税・復興税15.315%+住民税5%)

- 管理組合(人格のない社団等や管理組合法人)の利子:

- 所得税・復興税15.315%が源泉徴収

- 住民税の利子割5%は2016年以降、法人等については廃止され、源泉徴収ベースでは15.315%

つまり、同じ債券でも「個人で買うより管理組合名義で買う方が、源泉徴収ベースでは税引後利回りがやや有利」になる構造があります。

⚠️ 注意 上記は「源泉徴収ベース」での比較です。管理組合法人かどうか、収益事業とみなされるかどうか、確定申告を行うかどうか等で最終的な税負担は変わりますので、具体的な判断は所轄税務署や税理士に確認することが不可欠です。

7. 理事会で実践するチェックリスト

✅ 現状把握

- 修繕積立金残高はいくらか(直近決算書・長期修繕計画を確認)

- どの金融機関の、どの口座・商品で保管しているか

- 各預金・債券の金利・満期・ペイオフ上のリスク(1,000万円超の預け方など)

- 長期修繕計画上、「直近10年でピークとなる修繕費」と「必要残高」はいくらか

✅ 基本方針(リスク許容度)の決定

- 元本割れリスクはどこまで許容するか(「国債・すまい・る債まで」「A+以上の社債まで」など)

- 運用目的を「儲けるため」ではなく→「インフレによる目減りを抑え、将来の値上げ幅を緩和するため」と明確に共有

- 株式・投資信託・外貨建て・仕組み債は原則対象外とするか

✅ 専門委員会の設置

- 資産運用検討委員会(仮称)を設置

- 金融機関勤務経験者、公認会計士・税理士、FP資格者などの有識者を公募

- 委員会で「選択肢とメリット・デメリット」を整理し、理事会・総会に提示

✅ 財務会計細則・管理規約の整備

- 管理規約で、修繕積立金の保管・運用方法を総会決議事項とする

- 財務会計細則で具体的に定める

- 運用対象:国債・すまい・る債・格付A+以上の社債に限定

- 満期:10年以内

- 1銘柄あたりの上限(金額または全体の○%)

- 直近○年分の工事費は現預金で確保すること

- 銘柄選定の方法(例:条件を満たす銘柄中、最も利率の高いものを購入)

💡 ポイント これらを総会決議のうえで明文化し、「ルール通りにやっている限りは、理事個人が責任追及されない」状態を作ることが、運用継続の大前提になります。

8. 注意点・限界の明示

本稿で紹介した内容には、次のような前提・限界があります。

- ここで取り上げた事例・利回り等は、特定の時期の市場環境に基づくものであり、将来も同様に通用するとは限りません。

- 各マンションの戸数・築年数・設備構成、管理規約・使用細則、管理会社との委託契約によって、適切な運用方法やリスク許容度は大きく異なります。

- 駐車場外部貸しなど「実物資産運用」は、用途地域や税務・セキュリティの制約が大きく、安易な横展開は危険です。

- 法律判断(区分所有法・標準管理規約の解釈や紛争対応など)が必要な場面では、弁護士等の専門家への相談が不可欠です。

結論:「守りの運用」でインフレに備える

タワーマンションの修繕積立金を「戦略的に運用する」という発想は、インフレ・金利上昇・区分所有法改正という時代背景のもとで、今後ますます重要性を増していくと考えられます。

武蔵小杉の事例が示すのは、「攻めの投資」ではなく**「守りの運用」**です。

- ルールを明文化して、誰が理事になっても同じ結果になる仕組みを作る

- 分散投資と流動性確保で、致命的な損失を防ぐ

- インフレに負けない程度の利回りを確保し、将来の値上げ幅を緩和する

まずは、理事会で「自分たちのマンションの現状」と「どこまでのリスクを許容するのか」を話し合い、必要に応じてマンション管理士などの専門家に相談してみることから、一歩を踏み出していただければと思います。

【次のステップ】

修繕積立金の運用を検討し始めたら、以下から始めましょう。

- 現状の「見える化」:修繕積立金残高と運用先の棚卸し

- 長期修繕計画との照合:いつ、いくら必要になるか?

- すまい・る債の検討:まずは少額から始めて「債券運用」を体感

「何もしない」も選択ですが、インフレ時代においては「何もしないリスク」もあることを、ぜひ理事会で共有してみてください。

ジェミニさん

AIマンション管理アドバイザー