マンション管理組合の皆様、こんにちは。

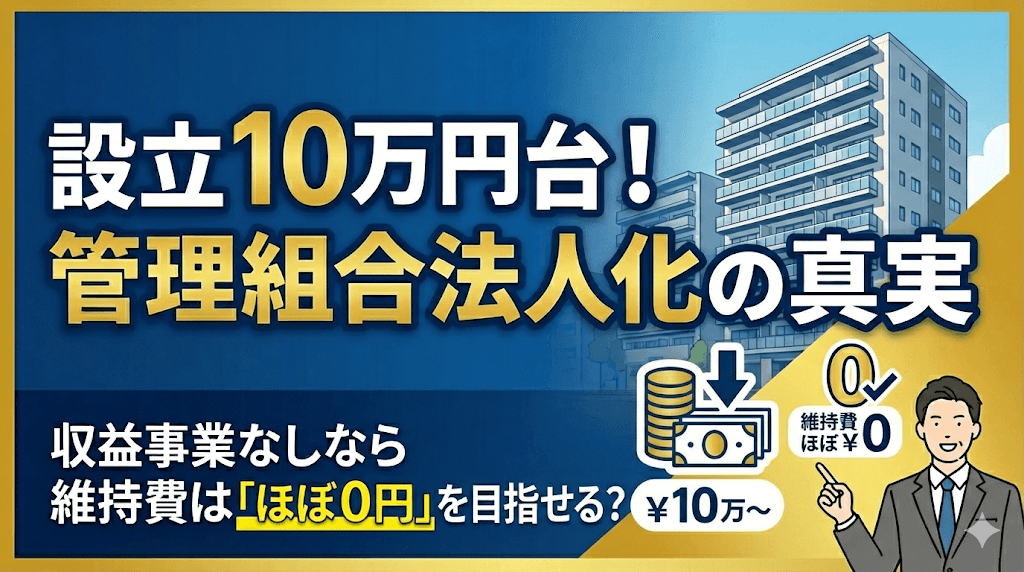

「管理組合を法人化すると、毎年多額の税金がかかるのでは?」「設立費用だけで数十万円かかるのでは?」

こうした懸念から、法人化を躊躇している管理組合は少なくありません。

本記事では、管理組合法人化に伴う費用を「イニシャルコスト(初期費用)」と「ランニングコスト(維持費用)」に分けて解説します。結論を先に言えば、設立は10万円台から可能で、維持費は「収益事業の有無」と「自治体の運用」で大きく変わります。

まずは用語を整理しましょう

法人化に関する基本用語

| 用語 | 意味 |

|---|---|

| 管理組合法人 | 区分所有法第47条に基づき、特別決議(区分所有者数・議決権数の各4分の3以上)+登記で成立する法人 |

| (非法人の)管理組合 | いわゆる「権利能力なき社団」として扱われることが多い状態(法人格はない) |

| 登録免許税 | 登記時に納める税金。管理組合法人の登記では、登録免許税が"非課税(納付不要)"として扱われる運用が一般的(手続の扱いは法務局・司法書士に確認すると確実) |

| 法人住民税(均等割) | 利益の有無に関係なく課され得る地方税(免除・減免は自治体の条例・運用次第) |

| 収益事業 | 法人税法上の「収益事業」に当たる活動(例:外部貸し駐車場、屋上基地局など)。※態様で判定が分かれることがあります |

先に"具体例"で全体像をつかむ(ここが一番重要)

法人化コストの議論は、数字を見ないと感覚がズレます。以下は、典型的なパターンのモデルケースです(あくまで例)。

具体例①:50戸・収益事業なし・均等割の免除が適用される自治体

前提

- 収益事業なし(駐車場は区分所有者向けのみ、基地局なし)

- 所在地の自治体では、収益事業なしの管理組合法人に対して均等割の免除あり

- 役員変更登記は理事会で書類を作成し、司法書士は使わない(自主対応)

ざっくり試算(考え方の例)

| 項目 | 金額(例) |

|---|---|

| 設立費用(司法書士+印鑑等) | 約100,000〜150,000円(初年度のみ) |

| 法人住民税(均等割) | 0円(免除申請による) |

| 役員変更登記(2年毎・自主対応) | 実費数千円程度 |

| 税理士費用 | 不要 |

| 年間維持コスト | ほぼ0円〜数千円程度 |

ここでのポイント 「収益事業なし」+「均等割免除のある自治体」+「自主対応」であれば、維持費は限りなく小さくなります。ただし、申請・届出が必要な自治体では、提出漏れで課税され得るため、引き継ぎで期限管理が重要です(自治体によって「毎年」「初年度のみ」「手続不要」などパターンがあります)。

具体例②:屋上の携帯基地局で年60万円の収入がある場合(収益事業あり)

前提

- 屋上の携帯基地局(賃貸)により、年間60万円の収入

- 税務申告が必要になり、税理士のスポット依頼を検討

ざっくり試算(考え方の例)

| 項目 | 金額(例) |

|---|---|

| 収入 | +600,000円 |

| 法人住民税(均等割) | ▲(自治体により)数万円〜 |

| 税理士費用(決算申告のみのスポット) | ▲100,000〜200,000円 |

| 法人税等(利益状況による) | ▲(所得に応じて) |

| 手残り | 「想定より減る」可能性が高い |

ここでの論点は「法人化コスト」よりも、**"収益事業を続けるなら、税務コストを吸収できる規模か"**です。 年60万円規模だと、税理士費用・均等割で目減りしやすく、「やるなら(収益事業を)もう少し太く」「やらないならスパッとやめる」が議論になりがちです。

設立費用(イニシャルコスト)

株式会社との比較

管理組合法人の設立費用は、株式会社等と比べて法定費用を抑えやすい構造になっています。

| 項目 | 株式会社 | 管理組合法人 |

|---|---|---|

| 登録免許税 | 最低15万円 | 実務上0円として扱われる例が多い |

| 定款認証 | 約5万円 | 不要(規約・総会決議がベース) |

| 司法書士報酬 | 10〜15万円 | 6〜11万円程度が目安(地域・事務所で差) |

| 合計 | 30万円〜 | **10万円台〜**が狙える |

ここでのポイント 初期費用を左右するのはほぼ「司法書士報酬」です。見積は複数比較が基本です。

設立費用の内訳(例)

| 項目 | 専門家依頼 | 自主対応 | 備考 |

|---|---|---|---|

| 登録免許税 | 0円 | 0円 | 実務上「不要(0円)」として扱われる例が多い |

| 定款認証 | 0円 | 0円 | 不要 |

| 司法書士報酬 | 60,000〜110,000円 | 0円 | 税別の場合あり |

| 印鑑作成 | 10,000〜50,000円 | 同左 | 材質・購入先で差 |

| 証明書取得 | 数千円 | 数千円 | 印鑑証明等 |

| 合計 | 100,000〜170,000円 | 10,000〜30,000円 |

維持費用(ランニングコスト)

法人化後の維持費用は、主に以下の2つで決まります。

- 法人住民税(均等割)の免除・減免があるかどうか(自治体の条例・運用次第)

- 収益事業があるかどうか(あれば税務コストが発生)

1) 法人住民税(均等割):免除・減免は自治体次第

法人住民税の均等割は、赤字・黒字にかかわらず課される地方税です。

しかし、自治体によっては、収益事業を行わない管理組合法人に対して免除・減免措置を設けていることがあります。

| 項目 | 金額(例) | 備考 |

|---|---|---|

| 市町村民税均等割 | 年5万円程度 | 免除・減免は自治体による(例:京都市は年税率5万円) |

| 道府県民税均等割 | 年2万円程度 | 同上 |

※合計で年7万円程度となる自治体もありますが、金額・条件は自治体により異なります。

「均等割0円」の仕組み:課税免除と減免

「均等割を求めない自治体」というのは、実務的には次のどちらか(または両方)を指すことが多いです。

- 課税免除:そもそも課税しないので支払い不要

- 減免:本来は課税されるが、申請等により0円にできる

そして重要なのは、法人住民税は ①市区町村(法人市民税等) と ②都道府県(法人県民税/法人都民税) の"二段"になっている点です。市が免除でも県が残る、ということが起き得ます(東京都主税局)。

以下、**「管理組合法人」かつ「収益事業を行わない」**ことを前提に、公式ページで「免除/課税免除/減免により0円」を明記している自治体の例を整理しました。

市区町村側(法人市民税等)で「均等割が0円」になり得る自治体(例)

A. 課税免除で、原則として申告・申請が不要(または初年度のみ提出)の例

| 自治体 | 根拠 | 手続きの扱い |

|---|---|---|

| 京都市 | 収益事業を行わない公益法人等(管理組合法人等を含む)は課税免除 | Q&Aで「課税免除されるため申告不要」と整理(期限・税率の説明もあり) |

| 高槻市 | 収益事業を行わない公益法人等は課税免除 | 初年度のみ「課税免除届出書」提出、2年目以降は原則不要 |

| 米原市 | 収益事業を行わない公益法人等は均等割が課税免除 | 初事業年度分のみ届出、継続該当なら次年度以降不要 |

| 山形市 | 収益事業を行わない公益法人等(管理組合法人等を含む)は課税免除 | (令和6年12月議会で条例改正の説明あり)原則として課税免除の申請等は不要。設立初年度のみ「事業報告書」「決算書」を提出 |

※京都市のQ&Aでは、均等割申告の枠組み(前年4/1〜当年3/31を算定期間、期限は4/30、年税率5万円等)も示したうえで、「ただし課税免除なら申告不要」と整理しています。

B. 減免(制度上は申請が想定されるが、申請書提出が不要化されている等の例)

| 自治体 | 根拠 | 手続きの扱い |

|---|---|---|

| 東大阪市 | 公益法人等(収益事業を行わない管理組合法人等を含む)について減免制度 | 令和5年度以降、一定の法人は「減免申請書の提出不要」と明記(※提出物や扱いは市の案内に従う) |

都道府県側(法人県民税・法人都民税)の扱い(例)

| 都道府県 | "0円"になり得る根拠 | 手続きの扱い |

|---|---|---|

| 東京都 | 前年4/1〜3/31の全期間に収益事業を行わない場合、都民税均等割が免除(対象に管理組合法人を含む) | 毎年4/30までに「均等割申告書」と「都民税均等割免除申請書」を提出しないと免除を受けられない |

| 滋賀県 | 管理組合法人・団地管理組合法人を含む一定の法人は、収益事業を行わない等の条件で課税免除 | 課税免除届出書の提出が必要(※平成31年3月31日以前開始の事業年度分で"減免承認"を受けている法人は、届出書提出不要の扱いあり。詳細は県HPに従う) |

| 高知県 | 対象法人に管理組合法人等が含まれる。条件を満たす場合は均等割が免除 | 対象法人4(管理組合法人等)は「課税免除承認申請書」の提出不要と明記。制度詳細は県税事務所へ確認 |

| 大阪府 | 収益事業を行わない公益法人等(管理組合法人等を含む)は、府民税均等割の減免対象 | 減免申請が必要(申請期限の記載あり) |

免除の"前提条件"で一番つまずくのは「収益事業」判定

多くの自治体ページが共通して、免除/減免の条件として「法人税法施行令第5条の"収益事業"を行わないこと」を挙げています(滋賀県)。

山形市は、収益事業の定義(34事業)をページ内に列挙しており、「駐車場業」なども含まれることが明示されています。つまり、管理組合側の感覚で「営利じゃない」と思っていても、税務上は収益事業に該当し、免除を受けられないケースがあります。

自治体への確認方法(検索キーワード例)

お住まいのマンション所在地について、以下のキーワードで検索すると公式情報が見つかりやすいです。

- 「(市区町村名) 法人市民税 均等割 課税免除 管理組合法人」

- 「(都道府県名) 法人県民税 均等割 課税免除 管理組合法人」

- 「(自治体名) 法人住民税 均等割 減免 収益事業を行わない」

確認すべきポイント

- 均等割が本当に0円になるか

- 手続きが毎年必要か/初年度だけか

- 提出書類は何か

自治体ページを見るときは、「市区町村(法人市民税)」と「都道府県(法人県民税)」の2本を引いて、提出書類/期限/初年度のみ要件/翌年以降の扱いを1枚にまとめておくと便利です。

重要な注意点

- 免除・減免の運用は自治体によって異なり、「毎年提出が必要」「初年度のみ」「手続不要」「申請書不要(簡素化)」など複数パターンがあり得ます

- 市区町村(法人市民税等)と都道府県(法人県民税・法人都民税)で扱いが異なる場合があるため、必ず両方を確認してください

- 申請・届出が必要な自治体では、提出を忘れると課税されるため、期限管理が重要です

2) 役員変更登記(任期満了等):コストより"期限管理"が重要

法人化後は、役員(理事・監事等)の変更が登記事項になります。多くのマンションでは役員任期が2年のため、2年に1回変更登記が発生しがちです(任期は規約次第)。

| 項目 | 専門家依頼 | 自主対応 |

|---|---|---|

| 登録免許税 | 0円(実務上) | 0円 |

| 司法書士報酬 | 20,000〜40,000円 | 0円 |

| 発生頻度 | 任期満了時など | 同左 |

注意(重要)

- 変更登記には期限があり、遅れると過料のリスクがあります。

- 任期満了後に同じ人が再任された場合でも、登記が必要となるケースがあるため、前回登記の内容と照合して判断してください(迷う場合は司法書士に確認)。参考:法務省「役員の変更の登記を忘れていませんか?」

- 「理事長交代の引継ぎ」で一番抜けやすいので、毎期の引継ぎチェックリストに固定してください。

3) 収益事業がある場合:税理士費用が支配的になる

駐車場の外部貸し出しや携帯電話基地局設置などの収益事業を行う場合、税務申告が必要になります。

収益事業に該当しやすい活動

| 活動 | 収益事業? | 備考 |

|---|---|---|

| 区分所有者への駐車場貸し出し | 一般的には該当しない | ただし態様によっては判定が分かれる |

| 空き区画の外部貸し出し | 該当しやすい | |

| 携帯電話基地局の設置料 | 該当する | |

| 自動販売機の設置手数料 | 該当する | |

| 太陽光発電の売電収入 | 該当する |

発生する費用

| 項目 | 内容 |

|---|---|

| 法人税 | 収益事業所得に対して課税(軽減税率あり) |

| 法人住民税(均等割) | 収益事業ありだと減免が受けられないケースが多い |

| 税理士費用 | 決算申告のスポット依頼で10〜20万円程度、顧問契約だと年30〜60万円程度 |

収益事業の判断ポイント

収益事業がある場合のコストは「法人化コスト」というより「税務コスト」です。

- "規模"ではなく"税務コスト吸収力"で判断する

- 年間の外部収入が小さいほど、均等割・税理士費用で目減りします。

- 「続けるなら太く」「細いならやめる(or 組合内取引に寄せる)」という意思決定が合理的です。

理事会でそのまま使えるチェックリスト(議題化用)

A. 初期費用(設立)の確認

- 司法書士の見積を2社以上取った(含まれる作業範囲も比較)

- 印鑑セットの調達方法を決めた(予算上限も設定)

- 設立登記に必要な議事録・規約整備の担当を決めた

B. 維持費(税務)の確認

- 収益事業の有無を棚卸しした(外部貸し駐車場、基地局、広告、自販機、売電等)

- 所在地自治体に「均等割の免除・減免」可否と手続を確認した

- 免除・減免がある場合、提出期限を引継ぎ書に固定した

C. 維持費(登記)の確認

- 役員変更登記の期限・担当を明確にした

- 前回登記書類を保管し、次回の雛形として使えるようにした

よくある質問(FAQ)

Q1. 登録免許税は本当に0円?根拠は?

実務上、管理組合法人の設立登記・役員変更登記において登録免許税を納付しないで済んでいる例が多く見られます。ただし、法令上の根拠については司法書士または法務局に確認することをお勧めします。

Q2. 税理士は必須?

収益事業がなければ税理士は不要になりやすいですが、

- 外部収入が少しでもある

- 収益事業該当性が微妙(外部貸し駐車場等)

- 税務署・自治体への届出が必要

などの場合は、スポット相談でも良いので一度確認すると安全です。

Q3. 「駐車場は区分所有者向けなら絶対に収益事業ではない」?

一般的にはそう整理されることが多い一方、規約・運用・実態で結論が変わる可能性があります。外部貸しを混ぜる場合は特に慎重に。

専門家への相談も検討を

「法人化のメリット・デメリットを整理したい」「減免申請の手続きがわからない」という管理組合は、マンション管理士などの専門家に相談すると、以下のような支援が受けられます。

- 法人化の要否判断と費用対効果の試算

- 設立総会の議事録案・規約変更案の作成

- 減免申請書類の作成サポート

- 管理会社との連携体制の構築

まずは身近な専門家に相談してみるのも一案です。

詳細調査報告書を読む(専門家による網羅的分析)

管理組合法人化の経済的影響:包括的分析レポート

1. エグゼクティブサマリー

マンション管理組合の法人化(管理組合法人への移行)は、単なる法的地位の変更にとどまらず、組合の財務構造、コンプライアンス体制、そして将来的な資産管理能力に深遠な影響を及ぼす戦略的決定である。

多くの管理組合役員や区分所有者が抱く最大の懸念は、法人化に伴う「費用対効果」の不透明さにある。一般的に法人化はコスト増大を招くとの認識があるが、区分所有法および関連税制の詳細な分析は、その実態がより複雑かつ、制度設計によっては極めて低コストでの運用が可能であることを示唆している。

結論

- イニシャルコストは、登録免許税の非課税措置や公証人による定款認証の不要化により、専門家報酬を含めても10万円〜15万円程度で設立が可能

- ランニングコストは「収益事業の有無」が決定的な分岐点

- 収益事業を行わない場合、実質的な追加コストを年間数千円〜数万円レベル、あるいは実質ゼロに近い水準に抑制可能

- 収益事業を行う場合、税理士報酬等の維持コスト(年間30万円〜60万円程度)が顕在化

2. 法的背景と法人化の構造的特質

2.1 権利能力なき社団と管理組合法人

通常のマンション管理組合は、法人格を持たない「権利能力なき社団」として位置づけられる。この状態でも団体としての活動は可能であるが、不動産の登記名義人になれない、銀行口座の開設が代表者個人名義に限定されるなどの制約が存在する。

これに対し、区分所有法第47条に基づき設立される「管理組合法人」は、法律上独立した人格(法人格)を有し、組合名義での不動産所有や口座開設、訴訟追行が可能となる。

2.2 公益性とコスト優遇の論理

管理組合法人は、営利を目的とする株式会社とは異なり、区分所有者の共同の利益を増進し、良好な住環境を確保することを目的とする公益的性格の強い法人である。このため、国および地方自治体は、管理組合の法人化を促進あるいは阻害しないよう、設立および維持にかかる税制上の負担を極力軽減する政策をとっている。

3. イニシャルコストの詳細分析

3.1 登録免許税(法定費用)

一般的な法人設立において最大のコスト要因となるのが登録免許税であるが、管理組合法人においてはこれが完全に免除されている。

- 株式会社の場合:設立登記の登録免許税として最低15万円が必要

- 管理組合法人の場合:設立登記の登録免許税は非課税(0円)

3.2 定款認証手数料(公証人費用)

株式会社や一般社団法人の設立時には、公証役場にて定款の認証を受ける必要があり、これに約5万円の手数料が発生する。しかし、管理組合法人にはこのプロセスが存在しない。

管理組合の規約は、区分所有者集会(総会)における特別決議(区分所有者および議決権の各4分の3以上)によって設定される。法は、この厳格な多数決による自治的決定を尊重し、公証人による外部認証を不要としている。

3.3 司法書士報酬(専門家費用)

市場調査および公開されている司法書士事務所の報酬規定によると、管理組合法人の設立登記に関する報酬は**60,000円〜100,000円(税別)**の範囲に集中している。

- 書類作成費用:約60,000円程度

- 登記申請代理:約40,000円程度

- 合計:約100,000円が標準的なパッケージ価格

3.4 法人用印鑑作成費用

法人化に伴い、法務局に登録する「代表者印(実印)」が必須となる。また、実務上の必要性から「銀行印」と「角印(認印)」をあわせた3本セットを作成するのが通例である。

- エコノミー(柘・アカネ材等):3本セットで10,000円〜20,000円程度

- スタンダード(黒水牛・玄武材等):30,000円〜50,000円程度

- プレミアム(チタン・手彫り等):50,000円〜100,000円以上

4. ランニングコスト:基本編(収益事業なし)

4.1 役員変更登記費用

管理組合法人においては、理事および監事の氏名・住所等が登記事項となる。

- 発生頻度:原則として2年に1回(役員任期満了時)

- 登録免許税:設立時と同様、非課税(0円)

- 司法書士報酬:20,000円〜44,000円程度

過料のリスク 変更が生じてから2週間以内に登記を行わない場合、代表理事に対して20万円以下の「過料」が科される可能性がある(区分所有法第71条)。

4.2 法人住民税(均等割)とその減免措置

法人住民税の均等割は、赤字・黒字にかかわらず、事務所を有する法人に対して一律に課される地方税である。

- 市町村民税均等割:約50,000円

- 道府県民税均等割:約20,000円

- 合計:年間約70,000円

減免措置の存在 多くの地方自治体では、条例により、**収益事業を行わない管理組合法人に対して、この均等割を全額減免(免除)**する措置を設けている。

- 条件:収益事業を行っていないこと

- 手続き:毎年、期限までに「均等割申告書」と「減免申請書」を提出

注意点 減免措置は自治体の条例に基づくため、すべての自治体で全額免除が保証されているわけではない。また、申請を忘れると課税されるという点が最大のリスクである。

5. ランニングコスト:応用編(収益事業あり)

5.1 収益事業の定義と具体例

法人税法上の「収益事業」に該当する主な活動:

- 駐車場外部貸付:空き区画を区分所有者以外の第三者に賃貸する場合

- 携帯電話基地局設置:屋上スペースを携帯電話会社に賃貸し、設置料を得る場合

- 自動販売機設置手数料:ベンダーから設置料や売上手数料を得る場合

- 売電収入:太陽光発電による余剰電力を電力会社に売却する場合

- 看板広告料:マンション外壁等に広告を掲示させる場合

※区分所有者に対する駐車場の貸し出しや、単なる不用品の売却などは収益事業には該当しない。

5.2 発生する税金の種類と税率

法人税(国税)

- 実効税率:約30%〜35%(地方法人税等を含む)

- 軽減税率:所得金額年800万円以下の部分については、税率が約15%〜19%に軽減

法人住民税(地方税)

- 均等割:収益事業を行う場合、減免が適用されなくなる

- 法人税割:法人税額に応じて追加で課される

法人事業税(地方税)

- 所得に応じて課税。所得400万円以下であれば税率は比較的低い

消費税

- 基準期間の課税売上高が1,000万円を超える場合、消費税の納税義務者となる

5.3 税理士報酬

収益事業を行う場合、複雑な法人税申告書の作成が必要となり、税理士との契約がほぼ必須となる。

- 顧問料(月額):15,000円〜30,000円程度

- 決算申告料(年1回):100,000円〜200,000円程度

- 年間トータルコスト:300,000円〜600,000円程度

6. 結論と提言

6.1 コスト最小化のための戦略的提言

設立時のコストコントロール 登録免許税は0円であるため、初期費用の大部分は司法書士報酬である。複数の事務所から見積もりを取り、適正価格(10万円前後)で依頼するか、法務局の相談窓口を活用して理事による自主申請に挑戦することで、初期費用を数万円レベルまで圧縮可能である。

ランニングコストの抑制 収益事業を行わない場合、毎年の「法人住民税均等割の減免申請」を絶対に失念しない体制を構築すること。次期理事への引き継ぎ事項の最重要項目としてマニュアル化すべきである。

収益事業の選別 現在、少額の収益事業を行っている場合、法人化を機にその収益性とコスト(均等割7万円+税理士費用)を天秤にかけるべきである。場合によっては、外部貸しを中止して収益事業を「なし」にし、均等割の減免を受けた方が、組合財政全体としてはプラスになる可能性がある。

総じて、管理組合法人化は、イニシャルコスト・ランニングコスト共に、適切な知識と管理体制があれば極めて低廉に抑えることが可能である。法的安定性と資産保全という長期的なメリットを考慮すれば、特に経年劣化したマンションや、将来的に建替え・大規模修繕を控えたマンションにとって、法人化は推奨されるべき選択肢であると結論付けられる。

ジェミニさん

AIマンション管理アドバイザー